利博会体育全站APP焦炭的需求量在4.06亿-万博max官方入口

发布日期:2025-01-13 06:16 点击次数:135

利博会体育全站APP

利博会体育全站APP

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

起原 | 我的钢铁网

我的钢铁网讯:2024年焦炭阛阓举座呈现过错运行,在“负反映”的继续作用下,价钱要点下移较为明显。一季度,春节事后传统“金三银四”的旺季暴露迟迟未见结束,阛阓活跃度较差。二季度四月中旬焦炭价钱出现第一波反弹。但跟着焦炭供应增量得以补充,钢焦供需走入均衡。钢厂利润运行承压,传统旺季淡去,类似南边梅雨季节莅临,带动焦炭二季度不绝保执下落节拍。三季度钢厂不绝向淡季过渡,螺纹钢新旧国场所切换计谋公布加重钢厂成材去库压力,本季度内焦炭价钱降至年内低点。九月中下旬,钢筋新旧国标切换带来的阛阓负反映影响真是排斥,宏不雅利好计谋频出下,钢厂利润建造,鞭策焦炭阛阓运行新一轮上扬。但近期钢材阛阓转头基本面逻辑,消费疲态傲气,焦炭价钱要点不绝下移。

PART

01

2024年焦炭阛阓回想

1.价钱走势

本年的跌幅主要来自末端消费复苏滞后,面孔缺钱,下流地产基建复工节拍偏慢,加之阛阓负反映的影响。上半年共下落500元/吨;下半年焦炭在宏不雅利好带动玄色产业共振下,铁水赶紧走高、需求回暖,焦炭阛阓价钱震撼朝上。

一季度主流地区焦炭价钱累跌八轮,幅度800/880元/吨。二季度由于4月钢材价钱运行出现反弹,部分钢厂库存已跌至安全库存以下,焦炭价钱运行快速飞腾。插足三季度,跟着新旧螺纹的影响,钢材价钱举座处于承压快速下行阶段,钢厂利润不及运行陆续公布训导权术,同期为了转换资本压力对原料运行提倡降价,臆度跌价8轮。四季度煤价虽有大幅降价,跟着金九银十以前,钢材澈底插足需求淡季且本年度冬储原料补库意愿一般,焦炭价钱相沿较弱小幅下移。凭据Mysteel焦炭价钱指数,2024年12月底焦炭指数为1660.4元/吨,同比下降33.7%,环比2024年6月下面降15.5%。

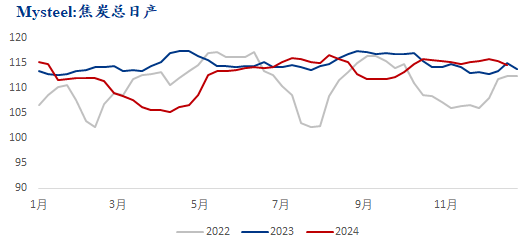

2.供应情况

焦化产能诚然多余,但并不料味着焦炭产量也会多余。焦企会凭据利润情况,自主调养坐褥节拍,举座产量会与钢厂高炉消费相匹配,统计局2024年1-11月份焦炭产量4.47亿吨,11月焦炭产量4068.2万,预估2024年到年底产量4.78亿,扣除兰炭及化工焦等产量,权衡冶金焦产量4.11亿吨,同比下降1.48%。

数据起原:钢联数据

数据起原:钢联数据

本年焦炭的产量波动存在两次明显下移,两次下移基本与焦炭价钱大幅下移的区间重合。焦炭的产量一方面受到下流钢厂需求影响,焦企利润较差也会进行主动减产。在被迫减产和主动减产的双重作用下,本年焦炭供应量出现明显下滑,同比下滑量超1000万吨。而计谋性环保限产跟着焦企征战的更新及产能的升级,本年并未有焦企出现因外部计谋身分而导致被迫大幅度减产的情况。一样产能的净新增也并未改变供应下降的花样,一方面产能的新增并不料味着产量的全部新增,大王人新投产焦化企业保执着一定的限产,莫得全部达产。焦化厂算作中间加工法子,在产量上的动态调控相对活泼。按照0.45的焦比臆度,焦炭的需求量在4.06亿,与2024年的焦炭销耗量是不错作念到匹配的,焦炭供需不绝看护着紧均衡现象。

3.需求情况

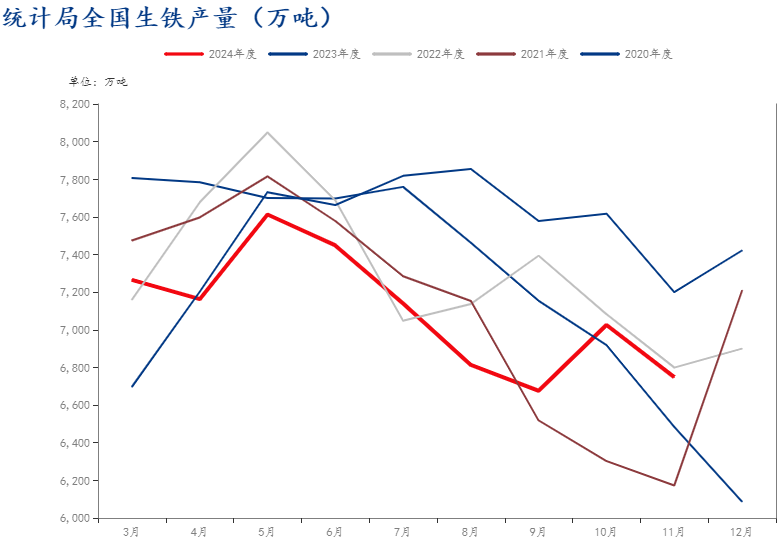

2024年寰宇生铁产量呈现下落的趋势,2024年11月寰宇生铁产量6748.3万吨,较岁首下降517.4万吨,月环比下降277.2万吨,年同比增多264.4万吨。分季度来看,2024年一季度因钢厂盈利率欠安,钢厂开工性较差,铁水日产巩固减少;插足二季度,钢材出库情况有明显好转,五大钢材厚实周去库100万傍边,钢材价钱反弹,钢厂利润显耀好转,铁水产量巩固收复,4月焦炭终于结尾了节后的连结八轮的降价趋势;但是从三季度末运行到四季度,生铁产量一起下滑,下流钢厂训导减产执续增多,焦炭需求举座过错运行。

据国度统计局公布的数据,前三季度,寰宇累计坐褥粗钢7.68亿吨,同比下降3.6%,平均日产280.47万吨;坐褥生铁6.44亿吨,同比下降4.6%;坐褥钢材10.44亿吨,同比下降0.1%;折合粗钢表不雅消费量6.88亿吨,同比下降6.2%,钢铁产量同比下降,表不雅消费降幅愈加明显。

数据起原:钢联数据

数据起原:钢联数据

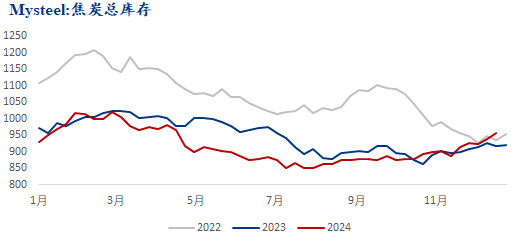

4.库存情况

截止12月20日Mysteel调研焦炭总库存(247钢厂+全样本寂寞焦企+4大口岸)为886.35万吨,同比增多24.53万吨。从库存结构来看,全样本寂寞焦企焦炭库存87.6万吨,同比增多6.39万吨;247家钢厂库存631.59万吨,同比增多20.41万吨;四大口岸焦炭库存167.16万吨,同比减少2.27万吨。

数据起原:钢联数据

数据起原:钢联数据

2024年焦炭总库存处于偏低水平,本年较客岁有所不同的是,焦企场内库存积存,钢厂库存和口岸堆存库存水平总体下移;仅在近期,由于本年过年相对较早,部分钢厂周边冬储已陆续擢升库存,钢厂和口岸库存水平运行上升。其中焦企库存积存与口岸库存下移在于焦炭供应量相对弥散,营业商投契情谊下移。

PART

02

2025年焦炭阛阓瞻望

1、供应情况

瞻望2025年焦炭供应,焦炭产能虽有增多预期,但并不会带动焦炭产量的增多,行业平均产能运用率或将低于70%。产能置换对焦企往常坐褥的影响不大,“能耗双控”也依然成为作陪焦化行业高质地发展的永远成见和常态化条款,对焦化坐褥的接洽性截至弱化。故焦企算作中间加工法子,焦化利润在中永远内王人将看护较低水平。焦炭供应仍会奴婢下流需求,供需总量相对均衡,焦炭供需矛盾有限,现在主流不雅点下流铁水产量减量预期相对较强,那焦炭产量也会匹配下流消费同步减量。

2、需求情况

利润以及需求成为钢厂开工的主要制约点,在计谋刺激下拉动内需成为来岁需求主要增长点,2025年生铁产量权衡下滑约1000万吨以上,焦炭需求减少约500万吨,焦炭需求下滑约1.6%傍边。权衡2025年焦炭供应约4亿吨傍边,焦炭供应减量约600万吨,同比下滑约1.6%。总体来看,2024年供需双减,磋议到焦炭供应也在同步下滑,因此权衡2025年焦炭基本面看护紧均衡现象运行。

3、价钱瞻望

2025年下流需求仍会有一定的韧性,在需求消费和高炉复产周期,类似产业链常态化低库存,焦炭价钱存在阶段性反弹契机,加上焦炭价钱依然连编削低,接近底部资本,因此不绝下降的空间也相比有限。价钱底部将受到相沿,阛阓将在低位震撼中寻找新的均衡点。权衡价钱要点下降10%,幅度在200元傍边,价钱区间权衡在1550-2050之间(山西吕梁准一干熄焦)。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张靖笛 利博会体育全站APP